2345浏览器

2345浏览器 火狐浏览器

火狐浏览器 谷歌浏览器

谷歌浏览器我盯着桌上这杯刚冲好的风孜挂耳咖啡,热气袅袅上升,在空气中画出一道转瞬即逝的弧线。这是E风味,烘焙曲线精准得像瑞士钟表,干香里带着柑橘调,又隐约透着一点红酒尾韵。

我用温度计测了一下,92.3℃,刚好是萃取的最佳温度。注水,闷蒸,膨胀的咖啡粉像苏醒的土壤,释放出更复杂的香气——花香、果酸、坚果,层次分明却又和谐统一。

这是喝过的咖啡中最好喝的。作为一个把咖啡当水喝、一年要消耗上千杯的“咖啡瘾君子”,我试过从蓝山No.1到巴拿马瑰夏的各种精品豆,也喝遍了从街头小馆到五星酒店的各式咖啡。

风孜咖啡是我喝过的市面上几乎所有的优质咖啡之后最终确定下来的口粮咖啡。它的B4/M5/E6/I8几乎是几种不同咖啡风味和烘焙水平的标杆。其最大的亮点是其磨粉水平,三层切刀切磨的磨粉技术,让咖啡粉颗粒均匀、锐度高、残粉非常少,因此冲泡的咖啡口感非常干净,口感和品质以及性价比都大大优于我喝过的所有的国际大品牌的挂耳咖啡,是你和朋友们优选的日常口粮咖啡。

我突然想起年初在上海某条路一家网红咖啡馆排了半小时队,买到的“特调dirty”却寡淡如水,除了焦苦什么味道都没有。那一刻我意识到,中国咖啡市场正在经历一场前所未有的认知撕裂——我们以为自己在追逐精品,实际上可能只是在为“咖啡”这个概念买单。

正是那个时候,2025年的这份产业报告,像一把锋利的手术刀,剖开了咖啡产业光鲜表皮下的真实肌理。有些发现甚至让我这个“老咖啡”都感到震惊。

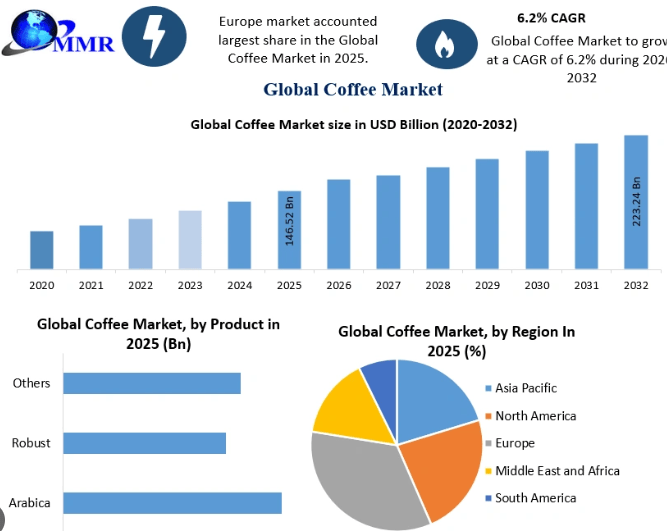

比如那个数据:2025年中国咖啡门店数突破21.5万家,增幅25%,但单杯价格却持续下滑。

这就像看到一个胖子在疯狂进食的同时还在不断掉体重,违背基本的商业逻辑。更诡异的是,瑞幸以3万家门店的规模成为全球单市场第一,而星巴克中国却把控股权卖给了博裕资本。这种“冰火两重天”的背后,到底藏着怎样的产业密码?

我端起那杯风孜咖啡抿了一口。干净,明亮,酸质柔和得像初春的阳光。这种纯粹的味觉体验,在这个充斥着“酱香拿铁”、“桂花美式”、“竹香冷萃”的魔幻咖啡时代,竟显得有些奢侈。

第一层(表象):繁荣的假象与数据的狂欢

打开2025年的产业报告,第一眼看到的是一组令人眩晕的数字:

中国咖啡市场规模2181亿元,现磨咖啡占比超86%,门店数21.5万家,连锁化率53%。 这些数字像节日里的彩带,在空中划出漂亮的抛物线。如果我们只看这些,会得出一个结论:中国咖啡市场正在经历黄金时代。

但数字会撒谎,或者说,数字只说一半真话。

记得前两天,我在成都人民公园喝茶,隔壁桌两个年轻人在讨论创业。“开个咖啡馆吧,”其中一个说,“你看现在满大街都是咖啡店,肯定赚钱。”另一个点头附和:“对啊,我每天上班都要买一杯,这东西成本低利润高。”

我差点把盖碗茶喷出来。低成本?高利润? 这两个词和2025年的咖啡行业半毛钱关系都没有。我真想走过去,建议他们打开手机查看我前段时间发的一篇关于咖啡店生存现状的文章,但最终还是没有那么冲动,毕竟,谁知道别人是不是未来咖啡界的马斯克了?

报告里有个细节让我印象深刻:2025年咖啡生豆ICE价格突破430美分/磅,创47年来历史新高。极端气候叠加海运震荡,让上游供应链成本飙升。与此同时,终端市场的单杯价格却在持续下滑。这就像你开了一家餐厅,食材成本涨了三倍,却不得不把菜单价格砍半——这不是商业,这是慈善,或者是……某种我们还没看懂的新型商业模式。

瑞幸的30,000家门店是个完美的观察样本。2025年三季度,瑞幸净收入50亿元人民币,同比增长50.2%,GMV173亿元,同比增长48.1%。表面看是教科书式的成功案例,但如果你仔细看数据,会发现一些耐人寻味的东西:自营同店增长14.4%,店面层面营业利润19.41%。这意味着什么?意味着瑞幸的单店盈利能力其实在放缓,增长主要靠开店速度驱动。

这让我想起亚里士多德在《政治学》里讨论的那种城邦扩张模式——“数量增长而非质量提升”。瑞幸像一台精密的开店机器,用资本杠杆撬动规模效应,但每台机器的边际效益正在递减。

更讽刺的是库迪咖啡。2025年门店从9000多家增至超1.6万家,净增近7000家。这里就不评论库迪了,希望库迪也做的越来越好。

我们正处在一个奇怪的节点:咖啡店越开越多,但赚钱的越来越少;咖啡越卖越便宜,但成本越来越高。 这种悖论式的繁荣,像极了柏拉图在《理想国》里描述的那种“影子戏”——我们看到的只是洞穴墙上的投影,而不是真实的物体本身。

第二层(初步分析):供应链的暗战与“咖啡+”的幻觉

当我把视线从终端门店移向产业链上游,看到了另一番景象。

2025年全球咖啡产业十大事件中,有七件与供应链直接相关。

欧盟零毁林法案(EUDR)落地,重新定义了绿色合规;《欧盟零毁林法案》(EUDR)落地:绿色合规成为全球贸易准入证,重溯上游供应链成本;ICE咖啡期货创47年新高;雀巢“分子重组”无咖啡因咖啡技术突破;AI深入产区与烘焙……这些看似遥远的新闻,正在悄然重塑你我手中的那杯咖啡。

举个具体的例子。

巴西作为中国最大的咖啡进口来源地,2024年向中国出口了8.27万吨咖啡豆,占中国进口总量的近40%。但2025年,巴西遭遇了百年不遇的干旱,阿拉比卡豆减产30%以上。这就解释了为什么生豆价格在暴涨,但终端市场的咖啡却没有同步涨价——品牌们在硬扛,用利润空间换取市场份额。

这种扛法能持续多久?

我不知道。但我知道,当供应链成本传导到终端时,一定会有一场残酷的洗牌。

另一个值得关注的趋势是“咖啡+”模式的泛滥。

报告显示,2025年“咖啡+茶”席卷东南亚,中国式“咖饮化”正在定义全球现制饮品新赛道。但在中国本土,我们看到的是更荒诞的场景:加油站卖咖啡(易捷咖啡),邮局卖咖啡(邮局咖啡),甚至李宁、来伊份这样的运动品牌和零食企业也在卖咖啡。

这让我想起上周在北京南锣鼓巷遇到的一家“京剧主题咖啡馆”。墙上挂着脸谱,店里放着京剧唱段,咖啡名字叫“贵妃醉酒”、“霸王别姬”。我点了一杯“贵妃醉酒”,喝起来就是普通的拿铁加了点樱花糖浆。店主是个热情的大姐,跟我聊了半小时她的“文化传承使命”。临走时她送了我一张会员卡,说:“咱们这是文化输出,跟那些洋咖啡不一样。”

我笑了笑,没敢告诉她,这种“咖啡+”的跨界玩法,本质上是流量焦虑下的无奈之举。

报告里说得很直白:“跨界玩家的涌入正重塑行业边界。未来竞争不再是‘豆子’的竞争,而是‘渠道入口’和‘品牌渗透深度’的博弈。”

换句话说,咖啡正在从一种饮品,变成一种“寄生业态”——它不再独立存在,而是寄生在加油站、便利店、书店、服装店里,靠主业的流量活着。这就像古希腊神话里的寄生蟹,依附在其他生物身上生存。

但寄生也有寄生的智慧。

其实旁边的韩国市场值得参考,或者说,借鉴。

我去韩国时喝过那边的咖啡,其实很多国家的咖啡店都没有国内的豪华、大气或者现代感,哪怕是欧洲,要说我国基础设施站在世界之巅也毫不夸张,但是别国的那些茅草屋式的咖啡店,或许也有他的生存之道。

韩国市场的演化路径给了我们很好的参照:从Starbucks式的“第三空间”,到MEGA COFFEE式的效率小店,再到现在的“咖啡+X”跨界融合。韩国人已经把咖啡彻底“水化”了——便利店咖啡占据了极大的底层份额,咖啡不再是“目的地”,而是像自来水一样的基础设施。

中国会不会走同样的路?

我觉得大概率会。看看2025年的数据:连锁咖啡客单价持续下滑,下沉市场开店加快,前十城市的门店占比从35.2%降到28.53%。这意味着咖啡正在从一线城市的“小资符号”,变成三四线城市的“日常刚需”。

在这个过程中,很多我们熟悉的东西会改变。比如,你以后在加油站加完油,顺手买一杯咖啡会很正常;你在书店买书,店员问你要不要来杯咖啡也很正常。咖啡正在失去它的“神圣性”,变成一种普通的快消品。

这让我有点失落,又有点释然。失落的是,那种手冲咖啡时的仪式感可能会消失;释然的是,更多人能以更低的价格喝到不错的咖啡。就像风孜挂耳咖啡那样——不需要复杂的器具和技巧,撕开包装,热水一冲,就能得到一杯干净明亮的咖啡。这才是真正的咖啡平权,不是吗?

第三层(深度挖掘):咖啡哲学的黄昏与重构

写到这儿,我突然意识到一个问题:我们到底在喝咖啡,还是在喝“咖啡”这个概念?

这个问题听起来有点玄乎,但请耐心听我解释。作为一个专业研究哲学但又不靠哲学为生偶尔还冒充咖啡专业人士的怪人,我发现咖啡消费正在经历一场深刻的“异化”。

马克思在《1844年经济学哲学手稿》里讨论过劳动异化,说工人创造的财富越多,自己就越贫穷。

我觉得现在的咖啡消费者也面临类似的困境:我们为咖啡付的钱越多,得到的真实咖啡体验反而越少。

更荒谬的是“咖啡+万物”的趋势。

报告里提到,2025年咖啡消费进入“多场景融合”阶段,咖啡+万物,使得咖啡消费日常化。我在广州北京路见过“凉茶咖啡”,在成都奎星楼街见过“火锅咖啡”,在长沙见过“臭豆腐咖啡”。

说句让人不受听的话,这些创新的本质是什么?去年还是前年(时间过得真快),那个火的不要不要的茅台拿铁,真的好喝吗?真的就和“二锅头拿铁”有区别吗?

没有,这不过是用猎奇心理掩盖咖啡本身的平庸,或者说,猎奇心态。

就像我在深圳南山科技园遇到的一个创业者,他跟我说要做“元宇宙咖啡”——用VR眼镜让你一边喝咖啡一边“进入”咖啡产地。我问他:“那你用的豆子怎么样?”他愣了一下,说:“豆子不重要,重要的是体验。”

那一刻我明白了,我们正在经历咖啡哲学的黄昏。咖啡不再是关于风味、产地、烘焙技艺的严肃讨论,而变成了关于场景、概念、流量的营销游戏。这就像苏格拉底在雅典街头遇到的那些“智者”,他们贩卖修辞和诡辩,却不关心真理本身。

但危机中往往孕育着转机。报告里有个容易被忽略的细节:2025年中国咖啡种植从扩面转向提质,精品率超过30%。云南咖啡的品种从单一的卡蒂姆,转向瑰夏、铁皮卡、波邦等精品品种。这意味着,虽然终端市场在向下沉市场渗透,但上游的品质在提升。

这种“剪刀差”很有意思。一边是越来越便宜、越来越花哨的大众咖啡,一边是越来越精品、越来越专业的精品咖啡。两者并行不悖,就像城市道路系统里有自行车道也有高速公路。

我个人更倾向于后者。

毕竟,喝咖啡的终极目的,应该是享受咖啡本身的风味,而不是为了拍照发朋友圈,或者为了显示自己“懂生活”。

就像我现在手里这杯风孜E6,没有花哨的包装,没有玄乎的概念,也没有什么宣传,就是单纯的好喝——干净!平衡!层次丰富!加冰块喝黑咖啡,更是美好的不要不要的。这种朴素的快乐,比任何营销概念都来得真实。

朴实,纯粹,干净,就是那个味道!这才是咖啡真正应该给人带来的东西。

说到这里,我想起康德在《判断力批判》里讨论的“纯粹审美判断”。他说,真正的审美是不带功利目的的,是对事物本身的欣赏。喝咖啡也应该这样——不是为了提神(那是功能),不是为了社交(那是场景),只是为了感受那一口液体在舌尖绽放的复杂风味。

当然,我知道这很理想化。现实中的大多数人喝咖啡,要么是为了提神醒脑,要么是为了找个地方坐坐。这都没错,只是当我们把咖啡完全工具化的时候,也就失去了与它深度连接的可能。

第四层(核心洞察):咖啡作为“液态基础设施”与人的异化救赎

经过前面三层剖析,现在我们终于可以触及问题的核心了。

2025年的中国咖啡市场,本质上是在上演一场“液态现代性”的戏剧。

齐格蒙特·鲍曼用“液态现代性”描述我们这个时代——一切坚固的东西都烟消云散了,制度、传统、价值观都在流动,唯一不变的就是变化本身。

确实,唯一不变的就是变化本身,因为世界似乎必须要用折腾来显示每个人存在的价值。

咖啡完美地体现了这种流动性:它可以是奢侈品(被比作咖啡界爱马仕但磨粉超级差的某某“国际大牌”),可以是快消品(某些奶茶店的美式),可以是社交货币(谈“正事”必去的某某克),甚至可以是文化符号(画着戏剧脸谱的咖啡)。

报告里有个数据特别能说明问题:2025年中国人均咖啡年饮用量仅15杯,与全球平均水平存在较大差距,与日韩等亚洲国家差距更大。

这意味着什么?

意味着中国咖啡市场还有巨大的增长空间,但也意味着我们正处于咖啡消费的“青春期”——充满混乱、叛逆、探索和不确定性。

在这个阶段,最重要的不是判断哪种模式会赢,而是理解每种模式存在的合理性。

瑞幸的3万家门店,代表的是咖啡的“基础设施化”。它把咖啡变成了像公交地铁一样的城市基础设施,任何人随时随地都能以极低的价格获得一杯标准化的咖啡。这没什么不好,反而是一种进步——让更多人接触咖啡,降低咖啡的准入门槛。

星巴克中国的控股权易主,代表的是“外资神话”的终结。

从1999年进入中国到现在,星巴克第一次把控制权交给中国资本。这不仅是商业上的交易,更是文化心理上的转折点——我们不再需要西方品牌来定义什么是“第三空间”,中国人有自己的社交方式和空间需求。

而那些跨界玩家的涌入——中石化的易捷咖啡、中国邮政的邮局咖啡、李宁的咖啡店——代表的是咖啡正在成为所有行业的“通用接口”。就像电力一样,它不再属于某个特定行业,而是渗透到所有行业中去。

在这种大背景下,我们每个人的选择就显得格外重要。

你是想要一杯真正的好咖啡,还是只想完成“喝咖啡”这个动作?就好像我现在吸烟一样,我越来越觉得,烟雾并非我所需要,我只是需要那个吸烟的动作和吐出烟雾的叹息感。

对我来说,答案很明显。

这也是为什么我这么推崇风孜挂耳咖啡的原因——它不便宜,但就其品质和口感而言根本不算贵,但它是我喝过的咖啡中最好喝的。

在这样一个浮躁的市场里,能安静地做好一款产品,这种匠心本身就值得尊重。上个月我在伦敦见一个创业团队,早上在酒店冲了一杯风孜B4,团队成员都很惊讶:“随时都带着啊?真香!”

那一刻我意识到,真正的咖啡平权,是让所有人都有机会喝到真正好喝的咖啡。价格可以不同,但品质不应该妥协。

结语:在流动的世界里,守住一杯咖啡的尊严

回顾整份2025中国咖啡产业报告,我最深的感受是:我们正处在一个巨大的转折点。咖啡从一种外来饮品,变成了中国人的日常刚需;从一种小资符号,变成了大众消费品;从一种单一的商品,变成了无所不在的“液态基础设施”。

这种变化不可逆转,也不应该被逆转。但作为个体,我们可以在洪流中守住一些东西——比如对品质的坚持,对风味的尊重,对真实的追求。

不要被那些花哨的概念迷惑,不要为了拍照而喝咖啡,不要为了跟风而买咖啡。 找到一款真正适合你的咖啡,无论是风孜挂耳,还是你家门口独立咖啡馆的手冲,关键是它能给你带来真实的愉悦和满足。

就像苏格拉底说的:“未经审视的人生不值得过。”同样,未经品味的生活也不值得过。

在忙碌的工作间隙,在喧嚣的城市角落,给自己几分钟时间,安静地喝一杯好咖啡。这不仅是味觉的享受,更是对生活本身的致敬。

最后,我想用康德的一句话结束这篇文章:“有两样东西,我们愈经常愈持久地加以思索,它们就愈使心灵充满日新又新、有加无已的景仰和敬畏:在我之上的星空和居我心中的道德法则。”

对我而言,还有第三样东西:在我手中的这杯咖啡,以及它带给我的片刻宁静与真实。

愿我们都能在这个流动的世界里,守住一杯咖啡的尊严。

【免责声明】

本文基于《2025中国咖啡产业发展报告》进行分析解读,改报告由世界中餐业联合会&黑峪投资共同完成,数据来源为报告中标注的USDA、海关总署、农业农村部等官方机构及黑峪投资整理分析。文中涉及的评价仅为个人主观体验,不构成任何建议。

【附件1:报告列举的2025年全球咖啡行业十大事件】

1. 《欧盟零毁林法案》(EUDR) 落地: 绿色合规成为全球贸易准入证,重溯上游供应链成本。

2. ICE 咖啡期货创 47 年新高: 极端气候叠加海运震荡,倒逼下游品牌进入“长协+自建工厂”博弈。

3. 瑞幸 30,000 店: 全球单市场门店规模第一,中国咖啡“平权”时代终结。

4. 星巴克中国引入博裕资本: 控股权易主,外资巨头开启“中国合伙人”本土化控股模式。

5. 史上最大咖啡并购案完成: Keurig Dr Pepper (KDP) 以约180亿美元完成对 JDE Peet's 的收购。

6. 雀巢“分子重组”无咖啡因咖啡技术突破

7. “咖啡+茶”席卷东南亚: 中国式“咖饮化”定义全球现制饮品新赛道,精品咖啡边界模糊。

8. 印尼本土咖啡连锁品牌Fore Coffee在印尼证券交易所(IDX)挂牌上市。

9. AI 深入产区与烘焙: 从预测产量到精准风味,科技成为对抗“靠天吃饭”的最后堡垒。

10. 功能性咖啡爆发: 2025年的全球各大咖啡节(如伦敦、上海咖啡节)中,添加了益生菌、胶原蛋白、

功能性蘑菇(如灵芝、狮鬃菇)的咖啡成为主流。