2345浏览器

2345浏览器 火狐浏览器

火狐浏览器 谷歌浏览器

谷歌浏览器3月27日晚,锦江酒店交出了一份喜忧参半的2025年成绩单:尽管归母净利润微增1.58%至9.25亿元,但营业收入却连续两年下滑;海外业务依然拖累整体业绩,六年累计亏损超30亿元。财报发布当日,公司再次向港交所递交招股书,目标直指“A+H股酒店第一股”。

在二次递表的关口,这家坐拥1.4万家开业酒店的行业龙头,急需向资本市场讲述一个关于“全球化”和“效益”的新故事。

01

营收连续两年下滑,利润微增

作为依托规模化扩张领跑行业的龙头酒店集团,2025年锦江酒店全年净增开业酒店716家,截至2025年末开业酒店总数达到14132家,分别是华住、亚朵的1.1倍、7倍。据了解,目前锦江酒店开业酒店数为中国及全球第一,开业客房数为中国最大、全球第二。

不过,随着酒店业进入存量阶段,这一行业龙头同样面临明显的市场压力。

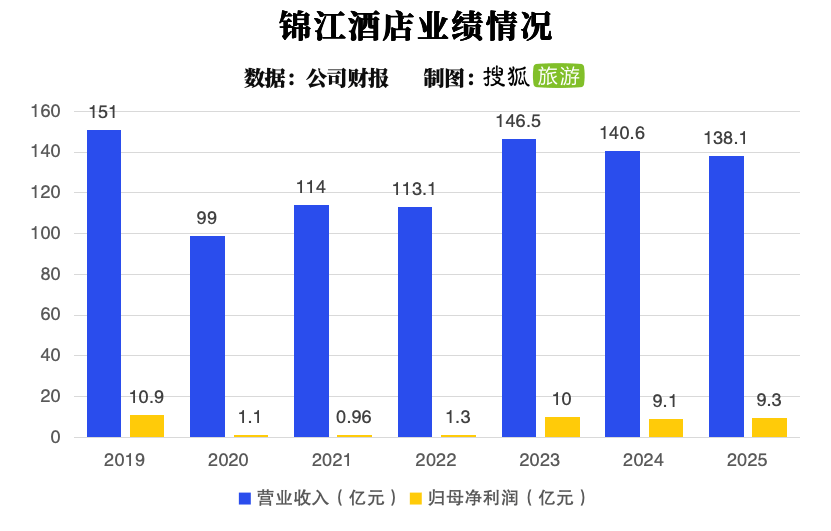

根据锦江酒店发布的2025年年报,公司去年实现营业收入138.1亿元,同比下降1.79%。这已是该公司营收第二年出现下滑。数据显示,2023年公司营收曾短暂回暖,但随后在2024年降至140.6亿元,2025年则进一步跌至138.1亿元,较2019年下滑8.3%。

对于营业收入的持续下降,锦江酒店在公告中解释称,主要受整体市场需求减弱及公司战略性退出境内外酒店物业的影响。

2025年,锦江酒店归属于上市公司股东的净利润为9.25亿元,同比增长1.58%,扣非后净利润达到9.45亿元,同比增长75.19%。不过,利润增长并非源自规模扩张,而是得益于内部整合与成本管控成效。公司在公告中表示,主要受内部整合、资本结构优化及运营成本、财务费用同比下降等因素共同影响。

从业务板块来看,中国大陆境内业务成为利润增长的主力。2025年,公司境内全服务型酒店业务实现归母净利润3304万元,同比增长40%;境内有限服务型连锁酒店业务实现归母净利润14.87亿元,同比增长23.55%。

锦江酒店中国区品牌矩阵

锦江酒店中国区品牌矩阵

核心经营数据方面,2025年,锦江酒店国内酒店板块全年ADR(日均房价)为239元,较2024年下降5.3元、降幅约2.2%;RevPAR(平均可出租客房收入)则录得全年为154.4元,较2024年下降4.8元,降幅约3%。受入住率与房价双重下滑影响,高端及以上酒店RevPAR降幅最大,从250.6元降至234.1元,降幅达6.6%。

02

境外业务六年累亏超30亿

如果说国内市场的“以价换量”是行业共性问题,那么境外业务的持续亏损则是锦江酒店多年独有的“心病”。

回溯至2015年,锦江酒店斥资12.88亿欧元全资收购法国卢浮酒店集团,全面进军欧洲市场。根据信达证券研报数据,当年收购卢浮集团后,锦江酒店的酒店数年增速达129.65%。

卢浮旗下GoldenTulip科西嘉岛店

卢浮旗下GoldenTulip科西嘉岛店

然而,这笔曾被视为国际化标杆的收购,近年来却成了业绩的沉重包袱。2025年,公司境外有限服务型连锁酒店业务实现合并营业收入4.82亿欧元,同比下降13.41%;归母净亏损8264万欧元,较2024年的5689万欧元增亏45.3%。

拉长周期看,境外业务已连续六年亏损:2020年至2024年,分别亏损1.06亿欧元、5811万欧元、2632万欧元、5350万欧元、5689万欧元。近六年累计亏损约3.8亿欧元,折合人民币超30亿元。据港股招股书披露,公司将亏损主因归结为人力及能源成本上升、利率上行推高借贷开支、海外市场竞争加剧。

为了维持海外子公司的运营,锦江酒店不得不长期“输血”。截至2025年4月,公司为下属全资子公司实际发生的对外担保总额高达88.57亿元,其中近九成是为卢浮集团及其母公司提供的欧元担保。

03

二次递表闯关港股

在发布财报的当日,锦江酒店向香港联交所重新递交了H股发行上市的申请,并刊登了相关申请资料。这是继2025年6月首次递表失效后的再次冲刺。

今年一季度,港股IPO依旧火热,已累计有超30家企业登陆港交所。若此次成功登陆港股,锦江酒店将成为国内首家同时在A股、港股上市的酒店集团。

根据招股书及公告,本次募资将用于整体数字一体化转型、偿还银行借款、并购相关优质标的及营运资本及一般公司用途等。对比去年募资用途,今年主要增加了“拓展海外业务”和“数字化转型”方面。

这被外界解读为海外业务“补血”的资本运作。

面对持续亏损的卢浮酒店等海外资产,锦江酒店首席财务官艾耕云曾在去年一季度业绩会上表示,今年卢浮将加大资产处置力度,继续处置亏损及低绩效酒店资产,回笼资金将用于优化资产布局。

然而,市场对于锦江酒店能否通过港股上市解决根本问题仍存疑虑。

业内认为,一方面,内地酒店市场的“内卷”未有缓和迹象,2026年锦江仍计划新开业酒店1200家,在供给过剩的背景下,这可能会进一步压缩利润空间。另一方面,海外业务的扭亏并非一朝一夕,跨国经营的本土化挑战、地缘政治风险以及高企的商誉(截至2025年末公司商誉账面价值高达116.44亿元,约占净资产72.75%)是其亟待破解的难题。

对锦江酒店而言,当华住、亚朵全年取得67%和27%的归母净利润增长时,规模早已不是唯一的叙事逻辑,如何摆脱“增店不增收”、海外业务持续亏损的尴尬,才是这家行业巨头真正需要回答的问题。

撰文 | 晓慧